こんにちは。かつおです。

私は一般的な投資は一通り行っているのですが、「不動産投資」に興味を持ち、勉強を始める決意をしたときのことを書いてみたいと思います。

ここからが不動産投資家かつおの長い道のりの始まりでした。でも、本当にはじめて良かった。

- 1 株主優待から本格的な投資をスタート

- 2 少額でお得感を感じられた株「ビックカメラ」

- 3 ちょっと頑張って優待株の定番「コロワイド」を購入

- 4 「コロワイド」購入後、米を買う必要がなくなる

- 5 もっと短期で資産を増やしたい

- 6 ちまたで人気のFXに興味をもつ

- 7 10万円を元手にフルレバレッジでFXを始める

- 8 FXを始める際のリスク

- 9 毎日のドルの値動きが気になって仕方がない

- 10 2週間程度でロスカット

- 11 もう一度「金持ち父さん貧乏父さん」を読み直す

- 12 区分マンション投資を知る

- 13 不動産を購入するための大きな壁

- 14 家庭内プレゼンテーションの準備をすすめる

- 15 ライフイベント計画表の作成

- 16 いざ家庭内シミュレーションのプレゼンテーションへ

株主優待から本格的な投資をスタート

「金持ち父さん貧乏父さん」を読み、「投資」を本格的に始めようと熱意を燃やし始めた頃、まず最初に取り掛かったのが「株主優待」でした。

元々「金持ち父さん貧乏父さん」を読む以前、2010年のアルバイト時代から株式の投資はちょっとずつ行っていました。

「月曜から夜ふかしの桐谷さん」が大好きで、とても影響を受けていたということもありました。

当時「3万円ではじめるネット株」という書籍を読み、書籍で推奨されていた「松井証券」から口座を開きました。

松井証券は1日50万円以下の取引なら「売買手数料」が無料であることや、桐谷さんも愛用しているということもあり、今もずっと使っています。

その頃は3万円台で購入できた「ビックカメラ」の株をはじめ少額の株をちまちまと保有していました。

少額でお得感を感じられた株「ビックカメラ」

特に「ビックカメラ」の株は優秀で、配当利回り(年間で持っているともらえる配当金の割合)が1%前後とそれほど高くはないのですが、年間で3000円分のビックカメラで使用できる優待券がもらえたのでとても重宝していました。

配当利回りについてもう少し説明すると、1株300円なら1%の配当金で1株あたり3円となります。

ビックカメラの株の場合100株単位から購入できるので当時の価格の場合3万円台から購入できるということになります。

配当利回りだけで見ると3万円購入して、年間で300円分もらえることになるのですが、優待券でさらに3000円分の商品券がもらえます。

優待券も含めた実質的な利回りは3300円÷30000円で約11%となりとてもコスパの良い優待株と言えると思います。

ちなみに、「ビックカメラ」は現在も保有しており、2021年6月現在の株価は11万となっています。

当時と比べると随分値上がりしてますね。3.6倍の価格になっています。

ただし、「ビックカメラ」を一切使わないという人には当然ですがあまりお薦めはできません。

もし「ビックカメラ」を少しでも使うことがあるのであれば、購入してみてもいいのではないでしょうか。

ちょっと頑張って優待株の定番「コロワイド」を購入

さて、そんな感じで低額優待株は所有していたのですが、「金持ち父さん貧乏父さん」を読み、投資モード全開となっていた私。

前々から狙っていた当時の私にはかなりハードルの高い「優待株」の購入を決意しました。

その株は知る人ぞ知る優待株「コロワイド」です。

「コロワイド」の株主優待はかなり優秀で、購入すると株主優待カードが届くのですが、そのカードに3ヶ月に1回10000ポイントというポイントが付与されるのです。

このポイントがなんと1ポイント1円分として、「コロワイド」特選の優待商品(ステーキ肉やお米、特産品等)との交換ができるんです。

また、数多くの系列店(NIJYU-MARUやラパウザなどわりと有名な居酒屋やレストラン等多数)で1ポイント1円分の飲食代としても使うことができていまします。

こんなすごい優待なのですが、当時の私にはとても高額な株でした。

1株1000円で500株からしか購入できなかったので、50万前後の軍資金がないと購入できない株でした。

これまでは欲しい欲しいと思いながら躊躇していたのですが、「金持ち父さん貧乏父さん」により感化された私はついに買うときが来たとばかりに、あまり成績の良くなかった安めの株を売り払い、貯金の大半を使い勢いよく購入したのでした。

「コロワイド」購入後、米を買う必要がなくなる

この株を手に入れてからは私の家では米をスーパーで購入することはなくなりました。

5000ポイントで米2kg×3袋のお米が届きます。

私はいつも15000ポイントを使って、3袋分のお米を毎回頼んでいます。

すべてコロワイドの株主優待のみで米はまかなえています。

奥さんからはまた米頼んどいて!といつも依頼されるようになりました。

ちなみに、コロワイド株については現在もしっかりと保有しており、2021年6月現在は一株あたり2000円となりほぼ倍の価値になっています。

なお、冒頭にも記載しましたが、私が始めた当初から現在に至るまで使っている証券会社は松井証券です。

![]()

SBI証券や楽天証券なんかが有名どころですが、ツールの使いやすさなどが気に入っており、最初に口座開設してからずっと使用しています。

10年間お世話になってます。

このような感じで株主優待で少しずつ生活費を改善する活動は行いました。

いまでこそコツコツと続けていることで資産形成の重要な要素の一つとなっていることは実感しているのですが、当時の私にとっては大幅に手取りが増えたり収入が増えたりというような事はありませんでした。

これではラットレースから抜けるにはまだまだ時間がかかると感じ、別の手段を模索し始めることになります。

もっと短期で資産を増やしたい

優待株はたしかにお得なのですが、基本的に現金が増えるわけではなく、商品券やポイントなどが頂けるだけ。

日々生活する上でのコスト削減にはつながっているのですが、やはり直接的な収入増につながっている実感はありませんでした。

そこでもっと短期で手軽に少額から資産を増やす方法がないものかと模索しはじめます。

ちまたで人気のFXに興味をもつ

そんな中で色々と調べる中で興味をもったのがFXでした。

そもそもFX(外国為替証拠金取引)とはなにかといいますと、日本国外の通貨を別の国の通貨に交換することを繰り返す取引です。

1ドル100円の時に100円分のドルを購入して、1ドル110円になったら売却すれば10円の利益が出ることになります。

単純計算で10%の利益になるので、これが1000円なら100円の利益、1万円なら1000円の利益ということになります。(別途手数料は発生します。)

これだけだと、少額で増やそうと思っても、たいして増えないのではないかと思うのですが、FXには「レバレッジ」をかけるという概念があり、少額でも大きな金額の取引ができます。

「てこ」を使うとでは自分では動かせなかった重い石などを持ち上げる事が出来るようになるのと同じように、少額の金額をつかって多額の資金を動かす事が出来る仕組みがあるのです。

FX取引の場合25倍まで「レバレッジ」をかけることができるので、1万円を軍資金として始めた場合、最大で2,500ドル(1ドル100円換算で25万円分)の取引ができることになります。

これで1ドル100円が110円に増えたら、27万5000円となり、一気に2万5000円増えることになります。

この話だけ聞いてるととっても夢があるように思えちゃいますね。

10万円を元手にフルレバレッジでFXを始める

そしてかつおは皮算用します。

1ドル100円の時に買って、1ドル110円の時に売るのを繰り返せばいいなんて簡単そうだなと。

安くなってもずっと持ってればいいんだし、高くなった時に売って安くなった時にまた買えばどんどん資産は倍増していくぞと。

ということで善は急げと早速「外為オンライン」で口座開設を行いました。

まずは10万円を元手に高めのレバレッジをかけて始めることにしました。

当時何倍のレバレッジをかけてやっていたかちょっと覚えていませんが、とにかく高いレバレッジをかけていたと思います。

FXを始める際のリスク

FXは少額の元手で高額の取引ができるのはすごいのですが、当然それに伴うリスクもあります。

当時はその事があまり良くわかってなかったのですが、高いレバレッジをかけて取引を行う場合には元手で運用している金額(証拠金)で一定の減少が発生すると、強制的にFX業者がロスカットを執行するのです。

10万円を証拠金とし25倍のレバレッジで始めた場合、5万円ほどの損失がでると損失分はカットされてしまうんです。

例えば10万円を元手に1ドル100円時に25倍の250万円分の取引をした場合、ドルが3円下がって、1ドル97円となると、242.5万円となり元手から損失分のカット対象となってしまうのです。

※ざっくり計算なので正確ではないと思います、大体こんなかんじと思っていただければと。

毎日のドルの値動きが気になって仕方がない

10万円を元手にハイレバレッジをかけて取引をはじめた私は、毎日ドルの動きを見て1円あがった、1円下がったで喜んだり悲しんだりする日々が続きます。

それはそうですよね。

バッファが3円程度しかなく、それを下回ると強制的にロスカットされるとなると気になって気になってしょうがありません。

業務中もトイレに行くたびに為替相場をチェック。

通勤時は対して値動きもしないのに、頻繁に更新してチェック。

頭の中はそれでいっぱいになってしまいました。

2週間程度でロスカット

そして早くも悲劇が訪れます。

開始してから2週間程度であれよあれよとドルが急落して、どうするか迷っているうちにロスカット。

当時、どういう時勢で急落したのか全然覚えてませんが、たったの2週間で10万円が半分以下になってしまったことだけ鮮明に覚えています。

私は残ったお金を早々に引き出し、FX口座を早速解約することとなりました。

FXで実際に成果を出し、短期で利益を出している方も多くいらっしゃることとは思いますが、私には合わない投資でした。

というよりろくに勉強もせず、フルレバレッジで短期でたくさん儲けてやろうとはじめてしまったのが失敗だったと思います。

それ以降、一切FXには手を出していませんし、おそらく私は今後FXによる資産形成を行うことはないのかなと思います。

どうしても投機的な要素が強いので、コツコツ積み立て型の私には合わなかったです。

じゃあ他に何をすればいいのかということで、新たに別の投資を模索し始めることとなります。

もう一度「金持ち父さん貧乏父さん」を読み直す

お金を働かせたいと思いながらも、前回のFXのお話にてお金を無駄に溶かしてしまいました。

やはり「投機」的な側面の強い投資は私には向いていないようでした。

もっと自分にあった投資方法・投資手法はないかとまた模索し始めます。

よし、原点に帰ってみようと、もう一度「金持ち父さん貧乏父さん」を読み返してみます。

本書にはところどころに土地や不動産の話が出てきます。

でもアメリカの土地の話なので日本にはあまり当てはまらないんじゃないかと思っていました。

また、そもそも不動産なんて購入できるはずもないと思っていました。

金持ちは自分のためにお金を働かせる。中流以下の人間はお金のために働く。

金持ちは資産を手に入れる。中流以下の人たちは負債を手に入れ資産だと思いこむ。

資産は私のポケットにお金を入れてくれる。負債は私のポケットからお金をとっていく。

(引用:金持ち父さん貧乏父さん)

何度も読み返せば、ここでいう「資産」のイメージはやはり「不動産」が一番近いと感じました。

そのためあまり投資対象として考えてなかったのですが、ここまで色々と模索してきた結果がついてきていなかったので、不動産についてもう少し掘り下げて調べてみようと思いました。

思い立ったらすぐ動き始めるのは私の良い習慣だと思います。

またすぐに本屋さんに向かいました。

区分マンション投資を知る

そして本屋に向かい不動産投資に関連する書籍を探してみます。

RCマンション投資やアパート投資は敷居が高そうだなーと思いながら見ていたところに区分マンションのワンルーム投資の本が目に入りました。

中古のワンルームか・・・これならちょっと検討できるレベルなのかなと思い早速購入して読んでみました。

当書籍にはなぜ中古のワンルームなのか、ということが丁寧に書かれていました。

中古のワンルームマンションを1部屋購入すると、立地にもよりますが大体月の家賃が50000円~80000円ほど見込めるようになります。

このような毎月お金を生み出してくれる「資産」を持つことで、次の「資産」の獲得までが加速していくという事が書籍を読むことで実感できたのです。

また、中古のワンルームであれば1000万~2000万ぐらいの借り入れで入手できるとのこと。

自己資金を元手に収益不動産を担保に融資を組み、賃料収入からローンの差額でキャッシュフローを生み出し、次の収益不動産を入手する。

これなら自分でもできるんじゃないかと思いました。

不動産を購入するための大きな壁

手持ちにはここまでコツコツと貯めてきた250万ほどの貯金がありました。

貯金については記事をまとめてますので、参考までに下記を参照ください。

現状、不動産投資を始めるためには一定の自己資金が必要です。 私が実際にお金を貯めるために行動してきた方法を記載しました。 かつお まずは種銭(最初のブースターとなるお金)をある程度貯める必要があるんで[…]

また、株式優待はかれこれ5年ぐらい地道に継続しており、こちらも300万ほどの株式の保有があり、売却すれば頭金に当てることが可能でした。

フルローンや頭金1割であれば、1500万~2000万ぐらいまでの物件は入手できそうです。

早速、書籍の出版元の仲介業者さんに問い合わせしてみたいと思いました。

しかし、さすがに物件購入して多額の借金を伴うとなると、超えなければならない大きな壁がありました。

それは・・・妻です。

これから一生を共にすると誓っている妻の了承なしに、1000万以上の借り入れを伴うこの投資をすすめる事はできません。

様々な書籍を読むと「家庭内での理解が重要」「妻に理解してもらった上で進めないと成功しない」など複数の書籍で同じように家庭内での説明の重要性が書かれていました。

この壁をなんとか乗り越えないと私の船出は始まりません。

「海賊王になる!」と言いながらまだ船に乗っていないようなもの。

「不動産王になる!」とまでは全然言いませんが、最初の一歩を身内に打ち砕かれてしまっては元も子もありません。

こうやって書いてるとものすごい鬼嫁にビビってるような感じに見えますよね。

実際にはそんなことはなく、結婚当初からずっと仲良くすごしていてとても自由にさせてくれる妻なのです。

でもここはちゃんと説明し、ちゃんと妻にも心から応援してもらい、かつお家のミッションとして一緒にやっていく必要があると思いました。

家庭内プレゼンテーションの準備をすすめる

理解をいただくために、何をしたかといいますと、老後までの設計図をちゃんと整理して定年後にどのような生活になっている想定になるかをシミュレーションしようと思いました。

妻に理解を得ようと思って説明しようと思ったときに、実際に自分でもちゃんとプランニングできてるのかなと考え直してみました。

しかし設計図は頭の中でぼんやりとありましたが、具体的には絵がかけてませんでした。

そんな中でどうするのがいいのかなと考えてた時に、結婚する前から「マネーフォワード」を使って家計簿はつけてたことを思い出しました。

収入と支出の記録は残っていましたので、その収入と支出の情報を年単位でExcelシートにまとめた上で、そこから先に不動産投資を実際にはじめた場合にどんなライフプランになるのかを表にしました。

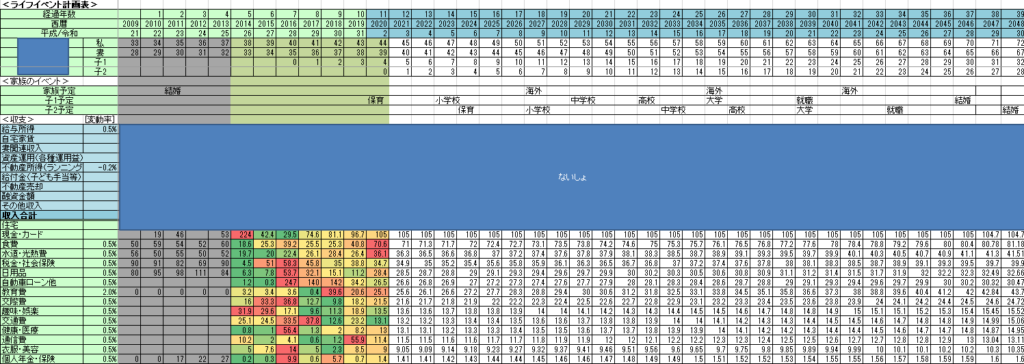

ライフイベント計画表の作成

実際に表にしたものが以下の表です。(現在も現役で使ってます。部分抜粋)

この表はExcelを使ってそれぞれの収入と支出を明文化しスコアリングして現在の推移ですすめると最終的にどのように貯蓄が貯まっていくのかをシミュレーションしたものです。

表の一番下には「貯蓄残高」が記載されており、不動産投資を行った場合と行わなかった場合の貯蓄の差がどれぐらいあるのかを見える化しました。

不動産投資を一切行わない場合、かろうじて生活は出来るシミュレーションなのですが、おそらく貯金を食いつぶしその日暮らしの生活が待っていることになります。

やはりこのライフプランでは先がないと思ったのです。

これを作ることで自分でも中長期的な計画の大枠のイメージを固めることができました。

大型旅行の計画や子供が生まれたあとのライフプランなんかも細かく記載してより一層イメージを共有できるようにしてみました。

ちなみにこのプランを立てた当初はまだ「FIRE」をする予定もイメージもまったくなく、とにかく副収入で老後不安を解消するという計画だったと思います。

これを作った上で頭の中で何度も説明の仕方をイメージしました。

不動産投資をしなかった場合のシュミレーションシートも作成し、不動産投資をすることでこれぐらい豊かになる可能性があるんだぞということ。

また、60歳過ぎてからはもう仕事の状態も全く予測できないから、会社に依存しない収入でこれだけあれば安心だよね。

というようなことを色々と説明しようと考えていました。

いざ家庭内シミュレーションのプレゼンテーションへ

さて、準備は整った。ちゃんと説明しようと資料を整えていざプレゼンへ。

「かつお」 :あの~ご相談がございまして

「妻」 :ん?なに~?かしこまって

「かつお」 :ええと・・・実は不動産投資をはじめたいと思ってて・・・

「妻」 :いいよ~。

「かつお」 :え、いいの? あ、ありがとう・・・。

結構入念に準備したんですが、特に準備したライフイベント表を見せることもなく5秒で了承頂きました。

かなり拍子抜けでしたが、自分が思ってたよりとっても寛大・寛容な妻でした。

妻が私を信頼して家の事を任せてくれている事が今でも不動産投資を続ける上で一番大事なことなのかもしれないとこのブログを書いてても改めて感じますね。

なお、一生懸命作ったライフイベント表も許可もらったあとにちゃんと説明しましたよ。

ふーん。頑張って!って感じであんまりそこは興味はなさそうでした。

そんな感じでいよいよ最初の不動産仲介業者さんに相談に向かうことになるのでした。

つづく。