こんにちは。かつおです。

今日は一棟目の物件に実際に買付を入れたときの話です。

買付未経験の私は満額で買付を入れることになります。勉強&経験不足でした。

公庫での融資面接も行いました。ドキドキです。

物件下見後いざ不動産仲介会社へ

物件の下見を終えた段階で、私はこの物件を購入しようと一定の決意を持ちました。

ここまで様々な書籍を読んだり、不動産業者へも足繁く通い一応の経験は積んだと思っていました。

これでやってみて失敗したら仕方ないと割り切っていました。

そして例の如く妻に不動産業者へ行ってくる事を報告。

がんばってーという軽い感じ。もうちょっと頑張って感出して欲しいなー。

決意も新たに恵比寿にあった某不動産業者へ向かいます。

物件の詳細情報を確認

その不動産業者が入っているビルは土日は空いていないビルだったため、裏手の通用口から入っていきました。

自社ビルの不動産会社でない限り大体裏手から入るパターンが多いのですが、通用口から小さいエレベーターに乗って上がる感じがどことなく不安を感じます。

そして不動産業者の受付へ。応接室へ案内されます。

先日電話でお話した営業のワタナベさんがやってきました。

私と同じ年代かもう少し若い方だと思います。

営業部のマネージャーという肩書でした。

物件について色々な情報を確認します。

まだ掲載されて一週間ぐらいということで、まだ情報は少なかったのですがマイソクやレントロールだけではわからなかった事を確認できました。

- 売主さんは大阪の方で今回4棟一括で売却されるうちの1棟。売却理由は資産整理。

- 現在はサブリース契約。総家賃のうち15%は手数料となる事。

- 浄化槽つきの物件であること。

営業さんからお話を聞いていても特に大きなリスクはないと感じました。(なお、前回の記事通り擁壁のリスクには気づいていませんでした・・・。)

しかしながら当時の私は融資のあてはありませんでした。

融資の相談をしてみると、私ならおそらく融資先は見つかるので任せてください。とのこと。

はじめての買付は満額

そしていざ買付。

営業のワタナベさんに多数の書籍に記載してあったとおり、指値してみます。

かつお 「いくらか値引きってできませんかね・・・?」

ワタナベさん「う~ん。この物件は難しいですねぇ・・・。非常に問い合わせも多いですので満額じゃないと厳しいです。」

ですよね・・・。

ということで言われたとおり満額の2300万で買付を入れました。

不動産業者の買付証明書のフォーマットに署名押印します。

まだ一切契約しているわけでもないのですが、ドキドキです。

当時このような説明を受けていましたが、指値可能な物件だったと思います。

おそらくは私が指値の経験がなく、具体的な金額を言わずにふわっと理由もなく値引きを相談したこと、私自身に融資を確約できるだけの属性がそれほどなかったこと、キャッシュも頭金で入れられるだけの金額がなかったことなどが挙げられます。

今なら浄化槽物件管理維持や外壁塗装、階段のサビの補修が必要なこと、融資先はすでに取引している銀行がありそこから借り入れられる事等を理由に100万~200万引きでの指値を入れていたと思います。

カタログ価格そのままで買付入れる投資家さんはよほどの競合物件出ない限りはいないんじゃないかなと思います。

まずは営業のワタナベさんに融資をあたっていただくことになりました。

とにもかくにも融資先が見つからない限りは当然購入はできません。

この日は帰宅し、融資先の斡旋を待つことになります。

融資先を営業さんに探していただく

当時の私には「融資先」を自分で開拓するというノウハウや発想がありませんでした。

そのため、営業のワタナベさんに融資先を探してもらうことになります。

「まかせてください!絶対見つけてきます!」と力強いお言葉を頂きました。

やはり自分で融資先を確保していると購入時の選択肢の幅が増えるので日頃から融資先の開拓は行っておくべきかなと思います。

何日か待ちました。

そうするとワタナベさんから連絡がありました。

現在融資先はまだ見つけられていないです。

「オリックス銀行」や「三井住友トラストローン&ファイナンス」等をあたっていますが、融資承認が得られない。

もう少し探してみるのでお待ち下さいとのことでした。

おそらくは私の属性もしくは物件自体の担保価値が著しく低かったということなのかなと思います。

机上の積算価格は物件価格2300万に対して1200万程度の物件でした。

さらに擁壁の上ということもあり、土地自体の資産性は船橋市といえど低い物件だったということですね。

ああ、やっぱり自分には不動産投資は難しいのかなと諦めかけました。

そうすると、2~3日後にまた連絡がありました。

「公庫」を何件かあたってみました。

船橋支店では駄目だったのですが、北千住支店であれば融資可能性があるとお話頂いています。いかがでしょうか?

同じ銀行でも支店ごとの融資スタンス、特に支店の融資担当者の裁量や力量が大いに影響します。

半年後に訪れたら融資担当者が変わって融資のテーブルに乗ったというケースもありますので、定期的に銀行開拓を行うべきです。

やった!一筋の可能性が見えた!と心踊りました。

二つ返事でぜひお願いしますと返事しました。

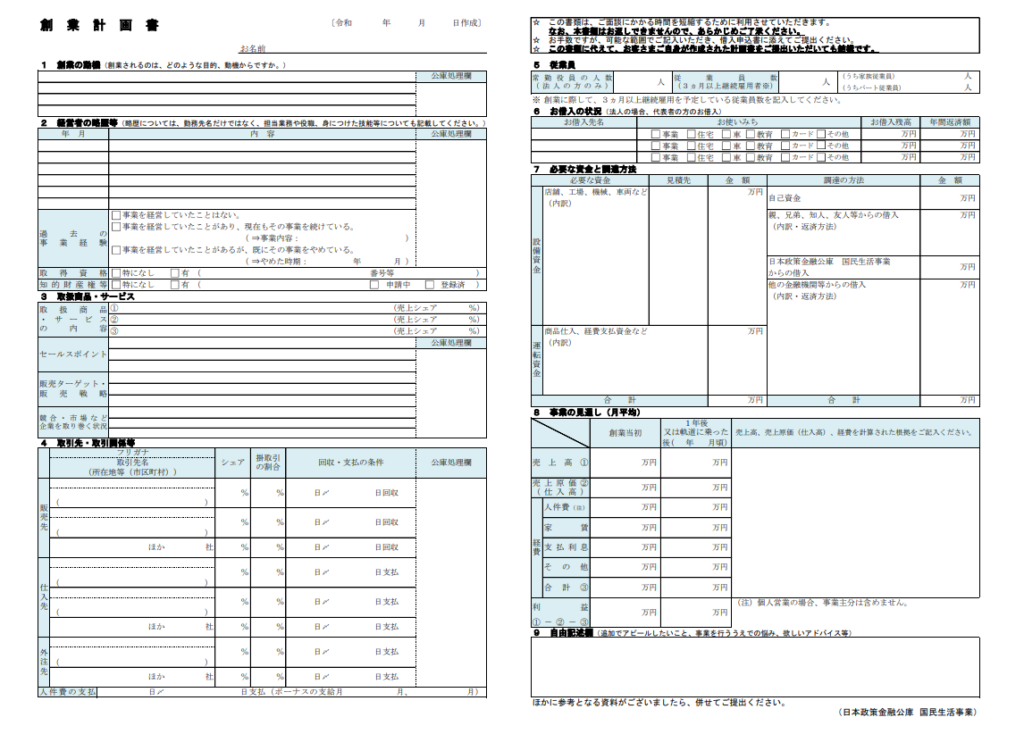

創業計画書を作成してもらう

「日本金融政策公庫」で不動産投資の融資を受けるためには、「不動産賃貸事業」として起業するという形で承認を頂く必要があるらしく、「創業計画書」なる書類が必要になるとのことでした。

こちらは公庫のホームページからダウンロード可能です。

今回は営業さんが「創業計画書」をすべて記載してくれました。できる営業さんです。

直接公庫の担当者と面談をすることになりますので、事前にこちらの「創業計画書」を確認しておいてください。とのことでした。

金融機関の担当者と面談・・・。

はじめての事で戸惑いましたが、営業さんいわく全然堅苦しい感じではないので、大丈夫です!とのことでした。

日本政策金融公庫の北千住支店に面談へ

そして面談当日になりました。営業のワタナベさんにも来ていただきました。

はじめての「融資面談」採用面接並みに緊張します。

公庫の奥の部屋に通して頂き、融資課長のO様と面談することになりました。

事前に作成してもらった「創業計画書」を見ながら融資課長から色々と確認が入ります。

物件の情報の確認が主に行われたのですが、物件の事については営業担当さんが全部回答してくれました。

そして私に質問が回ってきます。

O様「なぜ不動産賃貸事業を始めようと思われたのですか?」

なんとなく質問は想定していました。

かつお「昨今の少子化問題による年金のみの老後生活に不安を感じていること。また現在勤めている勤め先も10年先にはどうなっているかわからないということもあり、自分の事業を持ち、収入を安定化させたいという考えに至りました。」

O様「そうなんですね。分かりました。共用部の清掃管理費10,000円で想定されているようですが、具体的にどういった事を想定されていますか?」

・・・おっと。その質問は事前シミュレーションしてませんでした。

営業のワタナベさんが創業計画書に盛り込んでくれていたようです。

とっさに回答します。

かつお「本物件にはコンクリートが敷かれていない土地が半分以上ありましたので、定期的に除草が必要と考えています。また浄化槽月の物件のため、メンテナンスコストも想定しております。」

O様「分かりました。ありがとうございます。融資可能ですので手続きすすめますね。」

とのこと。なんとあっさり。

2つの質問に回答するだけでした。

好条件の融資を獲得

すでに公庫の方では融資プランは事前に用意していただいているようでした。

売価2300万の物件に対しての融資条件は以下の通りです。

- 通常の貸付 :1300万 1.5% 20年

- 震災特別貸付:1000万 0.7% 20年

どうやら船橋市が東日本大震災の復興地域にあたるらしく、その地域で起業する場合は1000万までは低金利で貸付が可能ということでO様が勝手にこの金利で組んでくれました。

面談を終え、私とワタナベさんは公庫を出て、少し打ち合わせをしました。

「この融資はすごいですよ。公庫で20年でしかもこの低金利はなかなか引き出せないと思います。」

「面談にもスムーズに答えていただいて隣で安心して聞いていましたよ!」

とのことでした。

普段から管理職で採用面接や部下との面談を繰り返しているおかげで、とっさの質問や回答力はある程度鍛えられていました。

わりとスムーズに受け答えできたのも印象が良かったのかもしれません。

そして「創業計画書」まで起案していただいた営業さんに感謝しかありませんでした。

いよいよ物件購入の準備や条件が整ってくるのですが、新たな問題が発生するのです。

つづく。